बीमा क्षेत्र पछिल्ला वर्षहरूमा तीव्र प्रतिस्पर्धा, प्राविधिक रूपान्तरण, नियामक कडाइ तथा ग्राहक अपेक्षाको निरन्तर विस्तारसँगै थप चुनौतीपूर्ण बन्दै गएको छ। कोशी प्रदेशमा औद्योगिक गतिविधि, कृषि, यातायात, स्वास्थ्य सेवा र दैनिक जोखिमहरू बढ्दै गएसँगै यस क्षेत्रलाई व्यवस्थित, पारदर्शी र सबैका लागि पहुँचयोग्य बनाउने जिम्मेवारी पनि बढ्दो छ।

यस्तै परिस्थितिमा बीमा व्यवसायको दिगोपनादेखि कम्पनीको रणनीतिक प्रभाव, ग्राहकमैत्री सेवाको विस्तार, दाबी भुक्तानीको पारदर्शिता र आगामी योजनाबारे धेरै प्रश्नहरू उठिरहेका छन्। यिनै विषयलाई केन्द्रमा राख्दै एनएलजी इन्स्योरेन्सका कोशी प्रदेश प्रमुख खड्ग श्रेष्ठसँग प्रदेशखबरले गरेको अन्तर्वार्ताको सम्पादित अंश तल प्रस्तुत गरिएको छ :

२०५४ साल कात्तिक १ गते झापा–बिर्तामोडस्थित एनएलजी इन्सुरेन्समा अन्डरराइटिङ पदबाट सुरु गरेर करिब तीन दशक लामो यात्रालाई तपाईँले कसरी गरिरहनुभएको छ ?

मैले २०५४ साल भाद्र महिनामा काठमाडौँमा भएको परीक्षामा उत्तीर्ण भई नियुक्ति पत्र लिई कार्तिक १ गतेदेखि बिर्तामोड शाखामा अन्डरराइटिङ (जोखिमांकन) विभागमा कार्य सुरु गरेको हो । सहायक स्तरबाट सुरु भएको यो यात्रा कोशी प्रदेश प्रमुखसम्मको यात्रामा धेरै उतारचढाव आयो । यो बिचमा माओवादी आन्दोलनको क्षति, २०७२ भूकम्प, २०७४ को बाढी र हालसालैको जेनजीको आन्दोलनमा भएको क्षति लगायत विभिन्न समयमा हुने÷भएको दुर्घटना आगलागी इत्यादिको क्षतिहरूको व्यवस्थापन गर्दै आएको छु ।

यति लामो समय बीमा नेतृत्व सम्हाल्दा देखिएका मुख्य चुनौतीहरू के रहे ? खासगरी प्रदेशको भौगोलिक, सामाजिक र आर्थिक विशिष्टताले बीमा कारोबारमा कस्तो प्रभाव पारेको छ ?

हो २०७३ मङ्सिर १२ गतेदेखि विराटनगर क्षेत्रीय कार्यालय हाल कोशी प्रदेशको प्रमुखको जिम्मेवारी सम्हाल्दै छु । यस दौरानमा धेरै चुनौती र समस्याबिच कार्य गर्दै एनएलजी इन्स्योरेन्सलाई म र मेरो टिमले एउटा प्रमुख बीमा कम्पनीहरूबिच उभ्याउन सफल भएका छौँ । यो कम्पनीले कोशी प्रदेशमा एउटा विश्वास गर्न सकिने बीमा कम्पनीमा आफूलाई कायम राख्न सफल भएको छ ।

नेपालमा बीमा क्षेत्रप्रति अझै पनि ‘भ्रम र शङ्का’ रहेको तपाईँ बताउँदै आउनुहुन्छ । जनमानसमा बीमाप्रति नकारात्मक मनोविज्ञान किन बस्यो ? बीमा कम्पनीहरू, नियामक तथा ग्राहक, तीनै पक्षले यो मानसिकता परिवर्तन गर्न के–के गर्नुपर्ने हुन्छ ?

बीमालाई विश्वभर अर्थ व्यवस्थाको मेरुदण्ड मानिन्छ साथै यसमा विवाद पनि रहन्छ । झन् नेपाल जस्तो अविकसित÷विकासशील देशहरूमा त बीमा प्रति शङ्काले हेरिन्छ । यसको कारण के भने हाम्रा बीमितहरु शिक्षित नहुनु र बीमा गर्दा सम्पूर्ण विषयको जानकारी नलिएको कारणले विवाद भइरहेको सुनिन्छ ।

यस्तो अवस्था आउन नदिन हामी बीमाकर्मीले बीमितलाई सम्पूर्ण कुरा स्पष्ट गराइदिनु पर्छ र बीमितले पनि सबै कुरा बुझेर मात्र बीमालेख लिएमा विवाद हुँदैन । बीमालाई जनताको दुःखको साथी हो भन्ने कुरा बुझाउन नियामक निकाय नेपाल बीमा प्राधिकरण लगायत बीमा कम्पनीले बीमाको सम्बन्धमा यथेष्ट जानकारी दिनुपर्छ ।

जेनजी आन्दोलन पश्चात् कोशी प्रदेशमा मात्र होइन, देशभरका भौतिक संरचनामा अरबौँको क्षति भयो । तर धेरै सरकारी संरचनाको बीमा नहुँदा आजसम्म पुनर्निर्माणमा अन्योल छ भने निजी क्षेत्रले बीमा गरेको कारण क्लेम भुक्तानी सहज भयो । नेपालमा ‘सरकारी संरचना बीमा नगर्ने’ प्रवृत्ति किन बस्यो ? अब यो सोच परिवर्तन गर्न के कस्तो नीतिगत परिवर्तन आवश्यक छ ?

जेनजीको आन्दोलनमा देशभरि खरबौँको सम्पत्ति क्षति भएको खबर आएको छ । धेरै सम्पत्ति क्षति भए पनि सरकारी सम्पत्तिहरूको बीमा गर्ने प्रचलन नभएको र सरकारी सवारी साधनको बीमा भए पनि तेश्रोपक्ष बीमा मात्र गरिएकोले बीमाबाट क्षतिपूर्ति भएन । तर, यो आन्दोलनपछि बनेको सरकारले सरकारी संरचना र मोटरहरूको व्यापक बीमा गर्ने निर्णय भई बीमा सुरुवात समेत भईसकेको छ ।

यो आन्दोलनमा देशभरी २५ अरब भन्दा बीमा दाबी परेको तथ्याङ्क आएको छ त्यसमध्ये अहिले लगभग ७ अरब जति भुक्तानी भईसकेको छ । अन्य भुक्तानी सम्बन्धमा क्षतिको पूर्ण विवरण क्षति मूल्याङ्कनकर्ताबाट प्रतिवेदन आईनसकेकोले भुक्तानी हुन सकेको छैन र क्रमशः हुँदै जाने छ ।

कोशी प्रदेशको मोरङस्थित नेपालीरिका होटेलमा आगलागी हुँदा २२ करोड बढी क्षतिको दाबी आएको छ । यस्तो ठुलो दाबी आएपछि कम्पनीले प्रयोग गर्ने प्रमाणीकरण प्रक्रिया, जोखिम मूल्याङ्कन विधि र सत्य–तथ्य निर्धारणका चरणहरू के–कस्ता हुन्छन् ? यस्तोमा बीमा कम्पनीले भोग्ने मुख्य चुनौतीहरू के–कस्ता हुन्छन् ?

जेनजीको आन्दोलनको समयमा कोशी प्रदेशमा भएको क्षतिमा यस प्रदेशबाट जारी भएको बीमालेखमध्ये सबैभन्दा ठुलो दाबी नेपालीरिका होटेलको नै रहेको बीमा प्राधिकरणबाट प्राप्त जानकारी छ र त्यो बिमालेख हामीले जारी गरेका थियौँ । सो दाबीमध्ये हामीले लगभग ७ करोड भुक्तानी गरिसकेका छौं र अरू पनि क्षति मूल्याङ्कनको क्रममा छ ।

यस्तो विपद्ले अन्डरराइटिङ नीति, प्रिमियम निर्धारण, जोखिम वर्गीकरण, पुनबीमा रणनीति र दाबी प्रक्रियामा कस्ता परिवर्तन ल्यायो ?

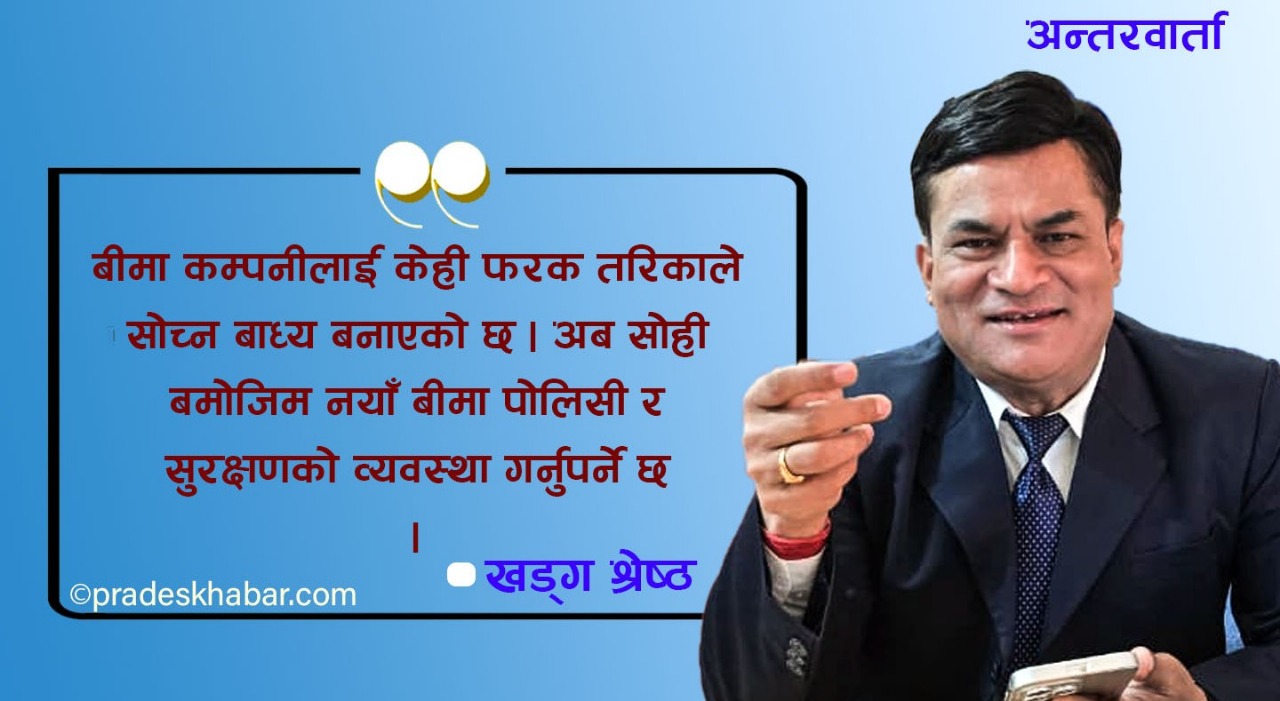

जेनजी घटनाले सरोकारवाला नेपाल सरकार, बीमा प्राधिकरण, व्यापार व्यवसायी, उद्योगी र सम्पूर्ण बीमा कम्पनीलाई सजग गराएको छ । अहिले बीमा कम्पनीलाई केही फरक तरिकाले सोच्न बाध्य बनाएको छ । अब सोही बमोजिम नयाँ बीमा पोलिसी र सुरक्षणको व्यवस्था गर्नुपर्ने छ ।

दुर्गम क्षेत्रमा बिमाबारे जनचेतना अझै न्यून छ । तर ठुलो क्षति, आगलागी, प्राकृतिक विपत् वा जेनजी जस्ता आन्दोलनपछिका घटनाले बीमा आवश्यकतालाई बलियो बनाएको छ । कोशी प्रदेशमा ‘बीमा विस्तार’ गर्न आवश्यक तीन प्रमुख रणनीति के–के हुन सक्छन् ?

दुर्गम क्षेत्रमा पनि बिस्तारै बीमाको पहुँच पुग्दै छ तर शहरमा जतिको चाहिँ छैन । हामीले हालसालै सोलुखुम्बुको उपल्लो गाउँमा ५०० चौँरीको बीमा गरेका छौं । अन्य कम्पनीले पनि जुम्लाको स्याउको बोट बिरुवाको बीमा गरेका छन् । बिस्तारै बीमाको सेवा दुरदराजसम्म पुग्दै छ ।

सरकारी क्षेत्रलाई बीमा अनिवार्य बनाउने व्यवस्था कत्तिको सम्भव देखिन्छ ? यसमा बीमा उद्योगले कस्तो भूमिका खेल्न सक्छ ?

सरकारी संरचनाको बीमाको नै नभएकोले यो जेनजीको आन्दोलनमा भएको क्षतिको क्षति पूर्ति भएन । मैले माथि पनि भने, अब सरकारी सम्पत्तिको पनि बीमा गर्ने निर्णय सरकारले गरीसकेको हुनाले त्यसै अनुसार अगाडि बढ्ने कुरामा विश्वास हुन सकिन्छ ।

बीमा उद्योगका साझा समस्या—जस्तै पुनःबीमा दरको चर्को वृद्धि, सर्वसाधारणको अविश्वास, प्रशासनिक लागत, राजनीतिक हस्तक्षेप, तथा दाबीमा हुने ढिलाइ—यी सबैको दीर्घकालीन समाधान तपाईँको दृष्टिमा के हो ?

यस सम्बन्धमा बीमा दर कायम गर्ने निकाय हुन्छ । त्यसले विगतमा भएको क्षतिको दाबी र भविष्यमा हुन् सक्ने क्षतिको आकलन गरी बीमादर कायम गरिन्छ । जसलाई सबै बीमा कम्पनीले लागू गर्नुपर्छ ।

तपाईँको करियरको जड अन्डरराइटिङमा रहेको छ । नेपालमा अन्डरराइटिङ व्यवसाय अन्तर्राष्ट्रिय मापदण्डसम्म पुग्न किन ढिलो भयो ? यो क्षेत्र सुदृढ बनाउन तत्काल लागू गर्नुपर्ने सुधार के हुन सक्छ ?

बीमाको आधार भनेको नै अन्डरराइटिङ (जोखिमंकन) हो यसले नै जोखिम अनुसार दर कायम हुन्छ र बीमालेख जारी हुन्छ ।

तपाईँको नेतृत्वमा कोशी प्रदेशमा एनएलजी इन्सुरेन्सले हासिल गरेका प्रमुख उपलब्धिहरू के–कस्ता छन् ? आगामी पाँच वर्षमा प्रदेशमा बीमा नैतिक सुधार, क्षेत्रीय विस्तार र ग्राहक–मैत्री सेवा प्रवाहमा तपाईँको रोडम्याप कस्तो छ ?

समयाअनुसार हरेक कुरा क्रमिक विकास भइरहन्छ । सोही अनुसार एनएलजीको पनि विकास भइरहेको छ । म यहाँ आउँदा १२ जना कर्मचारी थियौँ, अहिले हामी ६५ जना छौं । ३ वटा शाखा भएकोमा अहिले १४ वटा शाखाहरू सञ्चालनमा रहेका छन् । हामी ग्राहकको सेवामा तल्लीन भएरै लागेका छौं ।

बीमालाई खर्च हैन लगानीको रूपमा हेर्नु पर्छ बीमा बिना हामी एक पाइला पनि हिँड्न हुँदैन किन भने हरेक पाइलामा जोखिम छ ।

युनिकोड

युनिकोड

मिति रूपान्तरण

मिति रूपान्तरण

न्युज डेस्क

न्युज डेस्क

_eRRHHRKCnZ.png)

_Knlc65KxMc.png)

_ivh53iSTnL.png)

_MQIFzXUTwZ.png)

_vLquzh12rP.png)

_BSQv9Y71Qs.png)

प्रतिक्रिया